Was ist das Ziel dieser "Buchführungs-lern-hilfe"?

Nach unserer Erfahrung ist die Hauptschwierigkeit bei der Bildung eines Buchungssatzes für den Buchführungsanfänger nicht das Verstehen der Regeln, sondern ein Problem der Zuordnung. Also, welches Konto kommt wo hin?

Mit Übung und Erfahrung hat man zwar nach einer Weile ein "Schema im Kopf", kann die betroffenen Konten besser erkennen und auch die Zuordnung (Soll oder Haben) gelingt, sodass auch die Bildung der Buchungssätze wesentlich besser funktioniert. Das Lernen dieser Zuordnung kann aber dauern ;)

Diese Lernhilfe wird Sie dabei unterstützen die notwendige Zuordnung der Konten in der doppelten Buchführung sicher und schnell zu lernen. Auch wird sie Ihnen bei der Erstellung der Buchungssätze die Unsicherheiten nehmen, welche immer wieder mit der Frage nach Soll- bzw. Habenseite eines Kontos entstehen.

Wie funktioniert diese Hilfe? - oder: "In zwei Schritten zum Buchungssatz".

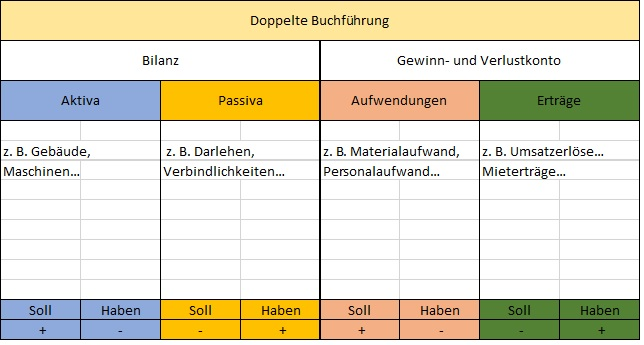

Schritt 1: Zuordnung der Konten

Idealerweise wird ein Konto schon während des Unterrichts, wenn Sie es das erste Mal hören von Ihnen in die entsprechende Rubrik eingetragen. Hier ist das neue Wissen besonders „frisch“ und somit die Zuordnung des Kontos zur Bilanz oder zum Gewinn- und Verlustkonto ist noch recht deutlich.

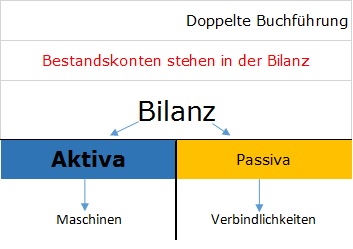

Achten Sie dabei darauf die Bestandskonten (Bilanz) auf die richtige Seite einzutragen. Hierbei gibt es nur zwei Möglichkeiten. Entweder handelt es sich um ein aktives Bestandskonto , diese werden dem Vermögen des Unternehmens zugerechnet - also in die Rubrik "Aktiva" oder um ein Passivkonto, welches zum Kapital zu rechnen ist - also "Passiva".

Das gleiche gilt für die Erfolgskonten - auch hier gibt es nur zwei Eintragungsmöglichkeiten. Handelt es sich um ein Aufwandskonto kommt dieses in die Rubrik "Aufwand" oder es ist ein Ertragskonto, welches in den Ertrag eingetragen wird.

Beispiel

Sie hören oder lesen "..das Konto "Maschinen ist ein aktives Bestandskonto..."

Sie tragen dieses Konto in die Aktiva!

Sie hören oder lesen "...das Konto "Verbindlichkeiten ist ein passives Bestandskonto..."

Sie tragen dieses Konto in die Passiva.

Schritt 2: Formulierung des Buchungssatzes

Um einen Geschäftsvorfall - z.B. Kauf einer Maschine auf Ziel - richtig buchen zu können, müssen nicht nur die richtigen Konten "angesprochen" werden, sondern auch die "richtige" Seite des Kontos muss ausgewählt sein. Jedes Konto hat eine linke Seite (Soll) und eine rechte Seite (Haben). Um eine Mehrung oder Minderung auf dem Konto darzustellen, muss also die richtige Seite des Kontos angesprochen werden. Mit dieser "Hilfsschablone" gestaltet sich die Formulierung des Buchungssatzes wesentlich einfacher und nach einer Weile werden Sie feststellen, dass Sie diese Hilfe gar nicht mehr brauchen.

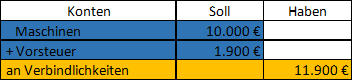

Beispielhafter Geschäftsvorfall zur Anwendung der Zwei-Schritt-Methode:

Wir haben eine Maschine lt. Eingangsrechnung 11.900 € (Bruttowert) auf Ziel gekauft.

Frage: Welche Konten werden dabei angesprochen?

Antwort: Maschinen, Vorsteuer und Verbindlichkeiten

Frage: Wie reagieren die Konten auf diesen Geschäftsvorfall?

Antwort: Maschinenbestand steigt, Vorsteuer (Forderung gegenüber Finanzamt) steigt und die Verbindlichkeiten werden auch mehr.

(Voraussetzung ist die saubere Zuordnung der Konten (siehe Schritt 1)

Den Buchungssatz kann jetzt nach der immer gültigen Regel: "Soll an Haben" formuliert bzw. ins Grundbuch eintragen werden - fertig.

Ausgesprochen:

Ausgesprochen:

Maschinen 10.000 € plus Vorsteuer 1.900 € an Verbindlichkeiten 11.900 €.