In der doppelten Buchführung besteht die Bilanz aus einer Vermögensseite (= Aktiva = Mittelverwendung = "Wo stecken die Mittel?) und einer Kapitalseite (= Passiva = Mittelherkunft = Wo kommen die Mittel her?).

Wer das System der doppelten Buchführung verstehen möchte, muss als erstes zwischen diesen aktiven und passiven Positionen unterscheiden können.

Eine Bilanz besteht aus einer linken Seite, welche Aktiva (Vermögen) und einer rechten Seite, welche Passiva (Kapital) genannt wird. Eine absolute Grundregel der Bilanz ist es, dass die linke und die rechte Seite grundsätzlich in Summe den gleichen Wert haben müssen. Bei heutigen Softwaresystemen ist die Entstehung dieses Ungleichgewichts beim Buchen weniger vorstellbar bis gar nicht möglich. Aber, wenn z. B. während der Ausbildung oder Fortbildung eine Aufgabe vom Grundbuch bis zum Hauptbuch schriftlich - nur mit Papier, Taschenrechner und Stift erledigt werden soll, dann kann ein solches Ungleichgewicht schon beim kleinsten Fehler auftauchen.Sollte eine solche Abweichung tatsächlich beim Ermitteln der beiden Bilanzsummen entstehen, dann ist das ein klarer Hinweis auf einen Buchungsfehler oder einen Additions- bzw. Übertragungsfehler. Jetzt gilt es die Ruhe zu bewahren und nicht frustriert aufzugeben.

Der oder die Fehler sollten jetzt detektivisch gesucht und gefunden werden. Dabei könnte der Ablauf der Fehlersuche in Form einer Checkliste wie folgt aussehen. In den meisten Fällen klärt sich das Ungleichgewicht der Bilanz schon beim Überprüfen der ersten drei Punkte:

- Wie hoch ist die Abweichung in Euro, welche das Ungleichgewicht in der Bilanz verursacht? zum Beispiel 2.500 €

- Kommt der ganze Betrag von 2.500 € in den Buchungssätzen vor? Vielleicht ist er nicht in das Hauptbuch übertragen worden oder steht auf der falschen Seite?

- Kommt der halbe Betrag also 1.250 € in den Buchungssätzen vor?

- Habe ich den Gewinn bzw. den Verlust auf die richtige Seite des Eigenkapitals übertragen? Gewinn im sollte im Haben und Verlust im Soll des Eigenkapitals stehen.

- Habe ich die Salden aller Erfolgskonten richtig in das Gewinn- und Verlustkonto (Betriebsergebniskonto) übertragen?. Fokus: 2.500 € / 1.250 € / 5.000 €

- Gilt das auch für die Salden der Bestandskonten, welche ja alle die Schlussbilanz bilden? Fokus: 2.500 € / 1.250 € / 5.000 €

- Habe ich einfach nur einen oder mehrere Additionsfehler? (Bei kleinen Aufgaben sollte dies der erste Punkt sein)

Eine klare Vorstellung über den Aufbau der Bilanz und das Wissen um die Wirkung von Erfolgskonten auf das Eigenkapital reduzieren die häufigsten Fehler erheblich. Denn die Hauptschwierigkeit

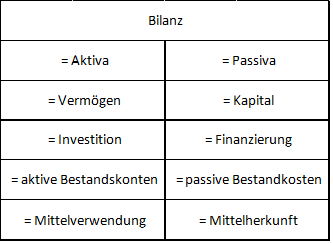

bei der doppelten Buchführung ist nicht das Verbuchen auf die entsprechenden T-Konten, sondern die Formulierung des richtigen Buchungssatzes. Ein "Schema im Kopf" oder ein schnell vor der Abarbeitung der Aufgabe auf ein Schmierblatt skizziertes Schema hilft die Buchungssätze fehlerfreier zu formulieren. Ein Beispiel für ein solches Bilanzschema könnte wie auf dem Bild dargestellt aussehen.

bei der doppelten Buchführung ist nicht das Verbuchen auf die entsprechenden T-Konten, sondern die Formulierung des richtigen Buchungssatzes. Ein "Schema im Kopf" oder ein schnell vor der Abarbeitung der Aufgabe auf ein Schmierblatt skizziertes Schema hilft die Buchungssätze fehlerfreier zu formulieren. Ein Beispiel für ein solches Bilanzschema könnte wie auf dem Bild dargestellt aussehen.

Beispiel 1:

Geschäftsfall: Kauf von Maschinen auf Ziel (Brutto 11.900 €)

Nutzung des Schemas:

Maschinenzugang steht im Anlagevermögen z.B. 10.000 € ins (+) => Soll

Vorsteuermehrung steht im Umlaufvermögen 1.900 € ins (+) => Soll

Verbindlichkeitenzugang steht im Fremdkapital 11.900 in (+) => Haben

Buchungssatz: Maschinen + Vorsteuer an Verbindlichkeiten

Jeder Buchungssatz verändert die Bilanzstruktur. Mit Hilfe dieser sogenannten Bilanzveränderungen lässt sich die Richtigkeit der Buchungssätze ebenfalls überprüfen.

In der doppelten Buchführung gibt es nur vier Möglichkeiten mit einem Buchungssatz die Bilanz zu "berühren". Bei jeder dieser Berührungen wird die Bilanzsumme entweder erhöht, sie wird verkleinert oder in ihrer Höhe nicht verändert. D. h. es entstehen beim Buchen vier mögliche Bilanzveränderungen:

- der Aktivtausch,

- der Passivtausch,

- die Aktiv-Passiv-Mehrung

- und die Aktiv-Passiv-Minderung.

Bei einem Aktivtausch werden nur Konten der Aktiva berührt, die Bilanzsumme verändert sich nicht.

Bei einem Passivtausch werden nur Konten der Passiva berührt, die Bilanzsumme verändert sich nicht.

Bei einer Aktiv-Passiv-Mehrung wird mindestens ein Konto der Aktiva und mindestens ein Konto der

Passiva berührt. Die Bilanzsummen "mehren" sich,also steigen um den gleich Wert.

Bei einer Aktiv-Passiv-Minderung wird mindestens ein Konto der Aktiva und mindestens ein Konto der Passiva berührt. Die Bilanzsummen "mindern" sich, also sinken um den gleich Wert.

Bemerkung: Die Bewegungen in den Erfolgskonten (Aufwandskonten oder Ertragskonten) werden in der Bilanz durch die Veränderung des Eigenkapitals dargestellt.

Beispiel:

-

Rechnungseingang für eine Reparatur in Höhe von 119 €=> dann steigt der Aufwand und dies führt zu einer Senkung des Eigenkapitals um 100 € (Passiva - 100 €);

=> der Bestand an Vorsteuer steigt um 19 € (Aktiva + 19 €)

=> und die Verbindlichkeiten steigen um 119 € (Passiva + 119 €).

Es liegt eine Aktiv-Passiv-Mehrung vor (Aktiva + 19 € und Passiva + 19 €).

-

Wenn die gleiche Buchung ohne Berücksichtigung der Vorsteuer erfolgt, dann liegt ein Passivtausch vor

(Aufwand + 119 € verursacht eine Senkung des Eigenkapitals um 119 €

und die Verbindlichkeiten + 119 € führen zu einer Erhöhung des Fremdkapitals

Eigenkapital und Passiva gleichen sich aus => Bilanzsummen verändern sich nicht).